할머니는 살면서 감기에 걸려도 병원에 가지 않았다. 그까짓 거 뭐 하루이틀 이불 푹 뒤집어쓰고 땀 쫙 빼면 나을 거라고 생각하던 분이셨다.

그렇게 팔십 평생을 건강하다 자부하던 분이 하루아침에 쓰러지셨다. 2년 전, 추석 명절 마지막 날 아침에 119 구급차에 실려 대학병원 응급실로 이송돼 여러 검사를 받았다.

|

| 지금은 의사의 의심 소견만 있어도 응급실 CT 보험 적용이 가능하다. |

병명은 뇌혈관 질환. 병원에 3주간 입원해 집중 치료를 받았는데 지금은 옛날 건강하던 모습으로 돌아왔다. 할머니가 쓰러지던 모습에 가슴이 철렁했는데 퇴원하는 날 정산해야 할 병원비를 받아들 땐 가슴이 두근거렸다.

‘혹시 비용이 너무 많이 청구됐으면 어쩌지? 실손보험 따로 하나 들어둘 걸.’ 보험에 무지했던 나를 탓하며 병원비 명세서를 봤는데 웬걸? 안도의 한숨이 나왔다.

|

| 건강보험 보장성 강화로 진료비 총 856만 원 중 136만 원만 납부했다. |

총 856만 원 중 136만 원만 환자부담금이었으니 이 정도는 카드 할부로 가능했다. 별의별 검사를 하고 치료를 받았으니 1000만 원 나오는 거 아닌가 걱정했는데 건강보험 보장성 강화정책, 일명 ‘문재인 케어’ 정책이 시작되고 나서 병원에 입원한 게 불행 중 다행이었다고 할까?

연세도 있고 중증질환자라 언제 어떤 상태가 될 지 항상 주의해야 하는데 아니나 다를까 얼마 전 관상동맥수술을 받았다. 그러나 지난번과 달리 응급실로 실려간 게 아니라 본인의 몸이 안 좋다고 여겨 빨리 병원을 찾아 수술을 받고 3일 만에 퇴원했다. 이때도 ‘문재인 케어’ 덕을 톡톡히 봤다.

|

| 심혈관 조영술에 들어가는 ‘카테터’의 제한이 올해부터 폐지됐다. |

보통 팔의 동맥에 가는 플라스틱관인 ‘카테터’를 꽂아 어깨·가슴의 혈관을 따라 대동맥을 거쳐 심실로 가게 한 다음 이 ‘카테터’를 통해 방사선 비투과성 조영제를 주사한다. 이 액체의 흐름을 보고 심혈관 어디가 좁아지거나 막혔는지 판단해 스텐트 시술을 하게 된다.

여기서 중요한 것은 이 ‘카테터’를 기존엔 장기이식수술, 관상동맥수술, 개심술, 급성심부전증 등 중증환자에게 딱 1개만 급여로 인정됐으나 올해 1월부터 개수 제한이 폐지하고 의학적으로 필요한 만큼 급여를 적용했다.

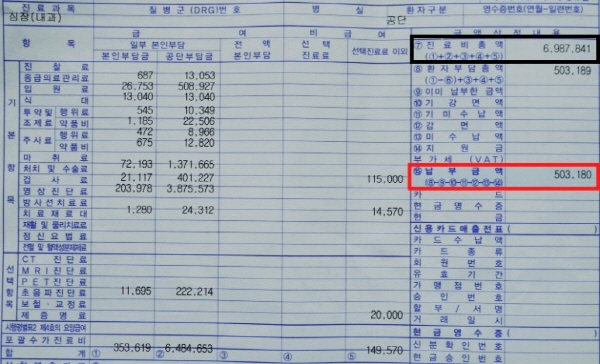

|

심혈관 조영술을 받고 낸 진료비는 총 698만 원 중 50만 원이었다. 응 그네때 의료민영화됐음 미국처럼 억단위 |

0/2000자