서울 집값은 2~3배 더 오른다고 봐야할듯 합니다.[24]

서울 집값은 2~3배 더 오른다고 봐야할듯 합니다.[24]

제가 전문가는 아니지만 일단 개인 소견으로 보면,

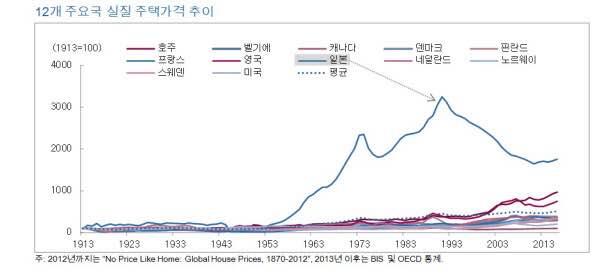

우선,일본과의 비교는 말이 안된다고 봅니다.

아래 표에서처럼 일본 버블 시대의 집값은 세계적으로도 예외적인 상황이어서 맞비교가 어렵습니다.

당시 평당 100억 하는 집이 도쿄에는 즐비했습니다.

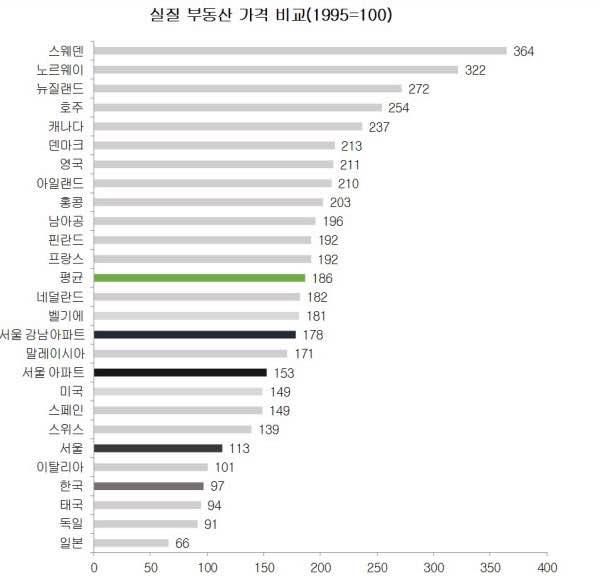

두번째 표에서 보다시피 우리나라는 집값이 안오른 국가중에서 3등입니다.

그러니 더 오르겠죠.

싱가폴 홍콩 등 서울과 비슷한 경제 규모를 가진 도시를 보면 답이 나오지 않겠습니까.

아 물론 저는 서울에 집이 없습니다만 ㅠ

보배드림 전체메뉴

서울 집값은 2~3배 더 오른다고 봐야할듯 합니다.[24]조회 4,247 | 추천 2 | 2018.11.06 (화) 22:17

서울 집값은 2~3배 더 오른다고 봐야할듯 합니다.[24]조회 4,247 | 추천 2 | 2018.11.06 (화) 22:17

사이버매장 차량광고 신청 02-784-2329

인터넷 신청

사이버매장 차량광고 신청 02-784-2329

인터넷 신청

- 오늘 너무 슬픈뉴스 하나....

- 우리 마눌님 한테 용기좀 주..

- 이건 겁이나서 방송국에 못줬..

- 성심당이 대전에 있는 이유

- 제주도행 비행기 용자

- 20년이 넘은 제품을 무상으..

- 선릉역 5번 출구 거지색히들

- 민희진의 한국 직장녀 팩폭~..

- 오늘자 석열이 ㄷㄷㄷㄷ

- 고환 잃어버린 분 글 읽고 ..

- 우리 마눌님 한테 용기좀 주..429

- 오늘 너무 슬픈뉴스 하나....237

- 제주도행 비행기 용자208

- 아파트 불법 주차 해결 밥법..179

- 대구 달서구 두산제니스, 야..170

- 조선족이 말하는 팩트...165

- 형님들 안녕하세요 ㅎ 저 오..153

- 이건 겁이나서 방송국에 못줬..149

- 트롯을 쳐다도 안보는 이유144

- 김호중 사건으로...난감한 ..142

사업자등록번호 : 117-81-64543 | 통신판매업신고번호 : 제 2013-서울양천-0465호

대표전화 : 02-784-2329 | 대표팩스 : 02-6499-2329 | 이메일 : bobaedream@bobaedream.co.kr

Copyright © BOBAENETWORK. All rights reserved.

보배드림은 통신판매중개자이며 차량판매의 당사자가 아닙니다. 따라서 보배드림은 차량 거래검토 및 거래에 대하여 어떤 책임을 지지 않습니다.

보배는 그저 씹어대고 물어뜯을 떡밥만 기다리고있는 커뮤니티임.

자동차커뮤니티의 본질을 잃어버린 정치색만 짙은 곳.

한 50년후쯤

전에 소멸 될 듯 애를 안 낳아서

일본 당시 경제상황과 지금 우리나라 경제상황을 보면

우리는 대국에 의해 휘둘리기가 너무 쉬운시스템입니다.

두번째 심각한건 저출산이죠 , OECD국가중 최저

지금도 금리를 일부로 안올리는게 아니라

못올리는게

금리 한번 정상화 시키면

대한민국 경제가 휘청거립니다. 그만큼 대출받아서 집산 사람들이 거의 대부분인거죠

통계도 정확히 대출없이 본인집 본인이 가지고 있는사람이 40%가 안된다는 통계도 있습니다.

이런 불안정적인 경제구조를 가졌기에 , 집값은 둘째고

현재 미국금리 인상과 0.7포인트넘는 차이에서

몇일전에 4조 몇천억 외국자본 빠져나가니깐 코스피랑 완전 휘청거린거 기억나는지요 ?

제 생각에 내년에 부동산은 둘재 문제고 헬조선 한번 열립니다.

이미 팩트는 - 자국민이 전체 다 집한채씩 가져도 될정도의 주택량은 이미 보유하고 있고

30년안에는 인구가 반토막이 난다고 합니다.

계속 추가적으로 아파트를 짓고는 있지만 , 서로 눈치싸움하다가 대출받아서 들어간 사람들이 태반이고

미국은 내년에 3차례 금리인상이 더 있을거라고 했고

올해 지나가기전에 한번더 올린다고 했습니다. 그래서 한은도 11월에는 올리겠다는 의사를 분명히 표시했구요

찔금 올리겠지만 내년에는 정말 못버팁니다. 경제학자들도 지금 금리는 3.5% 는 나와야 한다고 하는데 그정도 나오면 정말 대출자들 전체 한강행입니다.

부동산 전문가들도 내년 3월이 분수령이라고 말을 할 정도라죠. 이후에는 아마 매물 쏟아져 나올거라고

이런 비정상적인 구조는 버블을 넘어섭니다.

집값은 둘째문제 입니다.

전문가들이 매물이 쏟아져 나온다고 본다는것은, 금리때문이라고 설명드렸습니다.

뭐 거의 팩트니깐요 , 그리고 이 기사에 나온 홍콩은 버블이 터져서 집값 난리 났습니다. 이미 .

보배는 그저 씹어대고 물어뜯을 떡밥만 기다리고있는 커뮤니티임.

자동차커뮤니티의 본질을 잃어버린 정치색만 짙은 곳.

물론 개인의 잘못이 아니죠. 합법적인 선에서 돈을 버는것이니까요.

그만씻고 자야겠다

또 모르는게 옛날 얘기하고 있냐?

담 대선 당선자가 누구냐에 달렸다

거래량 없는 호가만 많이 올랏을뿐 .....단기간 많이 오르면 조정은 꼭 옵니다 노무현대통때도 그랫어요

원래 싼곳은 별타격 없겟지만 비싼동네는 조심하세용

앞으로 은행노예될 사람들 꾀 많아요 갭투기로 했던사람들 한강행~~ ㅂㅂ2

저흰 대출도없고 할부도 없고 채무도 없어서 걱정은 없네요 ㅎㅎ 잘살진 못하지만 ..

부동산은 증시와 비슷한 맥락의 그래프를 보입니다.

호가 높이고 상투 시점에서 초고가를 찍은 다음에 떨어질 최대치를 잡고 초기 투자분에서 본전 손해보지 않게 만들어 간거죠...

2008년 이후 부동산 시장 겪어보고도 눈치를 못챔?

인기지역은 현재 분양가 2배정도의 상투를 찍고 현재 거래량 없다시피 조용합니다.

살 사람이 한정되어 있는데...아직도 일본하고 비슷한 양상이라고 떠드는 사람이 있다니...정점을 찍은 일본하고는 한국은 다르게 달리고 있어요.

일본은 아파트보다 개인주택 비중이 더 큽니다.

다운타운 지역이나 맨션 또는 아파트 비중이 더 커지죠...

한국은 학군의 영향이 커서 인기지역에 몰리는 현상으로 나타납니다.

0/2000자